भारत में डिजिटल भुगतान तेजी से बढ़ा है और यूनिफाइड पेमेंट्स इंटरफेस (UPI) रोजमर्रा के लेनदेन का प्रमुख माध्यम बन चुका है। बढ़ते उपयोग के साथ साइबर धोखाधड़ी, अनधिकृत ट्रांजैक्शन और फिशिंग जैसे जोखिम भी सामने आए हैं। इसी संदर्भ में 2026 में UPI से जुड़े सुरक्षा नियमों को लेकर सख्ती और तकनीकी सुधारों की चर्चा बढ़ी है।

यह लेख केवल आधिकारिक रूप से उपलब्ध जानकारी और नियामकीय दिशा-निर्देशों के आधार पर तैयार किया गया है। किसी भी अपुष्ट दावे या अनुमानित बदलाव को तथ्य के रूप में प्रस्तुत नहीं किया गया है।

पृष्ठभूमि और नियामकीय ढांचा

भारत में UPI प्रणाली का संचालन National Payments Corporation of India (NPCI) द्वारा किया जाता है और यह Reserve Bank of India (RBI) के नियामकीय ढांचे के अंतर्गत कार्य करता है। समय-समय पर RBI और NPCI डिजिटल भुगतान की सुरक्षा, डेटा संरक्षण और ग्राहक सुरक्षा को मजबूत करने के लिए दिशा-निर्देश जारी करते हैं।

डिजिटल भुगतान पारिस्थितिकी तंत्र के विस्तार के साथ, जोखिम प्रबंधन, फ्रॉड मॉनिटरिंग और यूजर ऑथेंटिकेशन को अधिक सुदृढ़ करने पर विशेष ध्यान दिया जा रहा है।

वर्तमान आधिकारिक स्थिति

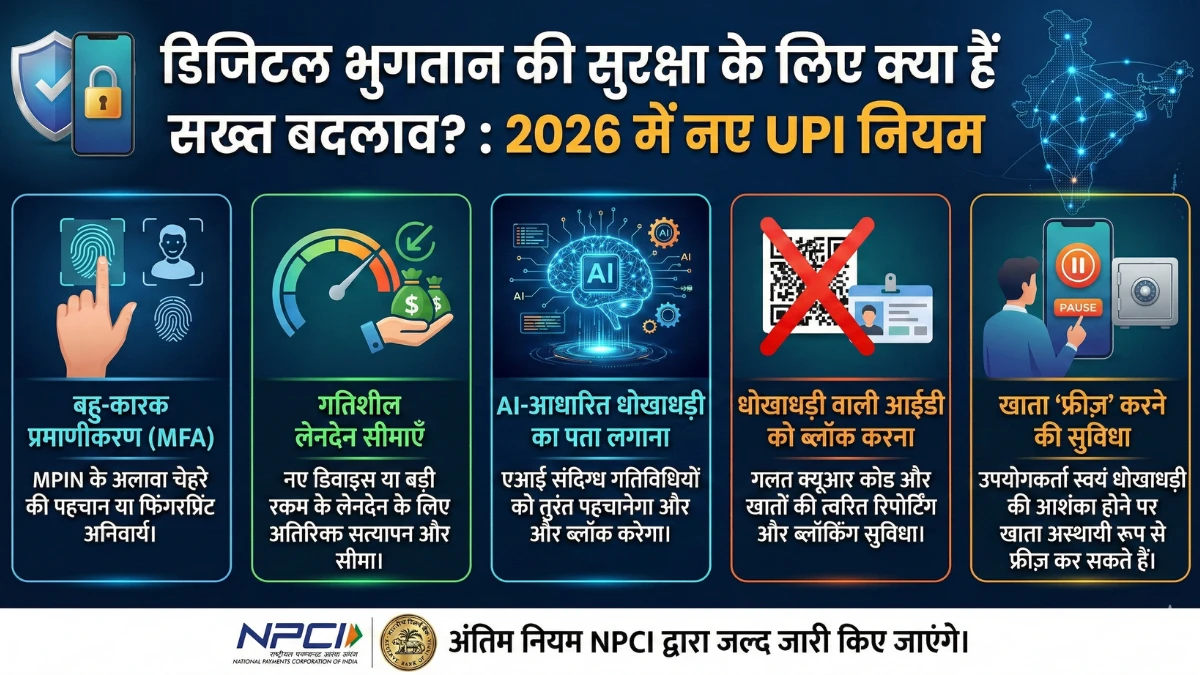

2026 में UPI से जुड़े जिन सख्त बदलावों की चर्चा है, वे मुख्य रूप से सुरक्षा सुदृढ़ीकरण, बेहतर निगरानी तंत्र और उपयोगकर्ता सत्यापन से जुड़े हैं। आधिकारिक परिपत्रों में जोर दिया गया है कि:

- मल्टी-फैक्टर ऑथेंटिकेशन को सख्ती से लागू रखा जाए।

- संदिग्ध लेनदेन की रियल-टाइम मॉनिटरिंग मजबूत की जाए।

- फ्रॉड रिपोर्टिंग और निवारण तंत्र को तेज बनाया जाए।

- KYC अनुपालन को सख्ती से सुनिश्चित किया जाए।

हालांकि, किसी भी विशिष्ट सीमा परिवर्तन या शुल्क संशोधन के संबंध में आधिकारिक अधिसूचना के बिना दावे स्वीकार्य नहीं माने जाने चाहिए।

सुरक्षा ढांचे में संभावित तकनीकी सुदृढ़ीकरण

डिजिटल भुगतान की सुरक्षा बढ़ाने के लिए नियामक और भुगतान नेटवर्क आमतौर पर उन्नत फ्रॉड डिटेक्शन सिस्टम, व्यवहार आधारित जोखिम विश्लेषण और डिवाइस-बाइंडिंग जैसी तकनीकों को मजबूत करते हैं। इससे अनधिकृत लॉगिन, सिम-स्वैप धोखाधड़ी और फिशिंग हमलों की पहचान पहले से अधिक प्रभावी ढंग से की जा सकती है।

इसके अतिरिक्त, उपयोगकर्ताओं को संदिग्ध लिंक से बचने, UPI पिन साझा न करने और केवल आधिकारिक ऐप का उपयोग करने की सलाह दी जाती है। सुरक्षा केवल प्रणालीगत स्तर पर ही नहीं, बल्कि उपयोगकर्ता जागरूकता पर भी निर्भर करती है।

उपयोगकर्ताओं पर व्यावहारिक प्रभाव

यदि सुरक्षा नियमों को और सख्त किया जाता है, तो उपयोगकर्ताओं को कुछ अतिरिक्त सत्यापन चरणों का सामना करना पड़ सकता है। उदाहरण के लिए, नए डिवाइस पर लॉगिन के समय अतिरिक्त पुष्टि या उच्च राशि के लेनदेन पर अतिरिक्त प्रमाणीकरण लागू किया जा सकता है। इसका उद्देश्य लेनदेन को धीमा करना नहीं, बल्कि जोखिम को कम करना है।

व्यापारियों के लिए भी KYC और बैंकिंग अनुपालन प्रक्रियाएं अधिक सख्त हो सकती हैं, जिससे पारदर्शिता और ट्रेसबिलिटी बढ़ेगी।

पाठकों को क्या मॉनिटर करना चाहिए

UPI से जुड़े किसी भी महत्वपूर्ण बदलाव के लिए आधिकारिक स्रोतों पर नजर रखना आवश्यक है। RBI और NPCI द्वारा जारी परिपत्र, प्रेस विज्ञप्ति और बैंक अधिसूचनाएं ही अंतिम और प्रमाणिक सूचना मानी जानी चाहिए।

सोशल मीडिया पर प्रसारित अपुष्ट संदेशों या अनुमानित नियम परिवर्तनों पर भरोसा करने से बचना चाहिए

निष्कर्ष

डिजिटल भुगतान की बढ़ती लोकप्रियता के साथ सुरक्षा उपायों को मजबूत करना स्वाभाविक और आवश्यक कदम है। 2026 में UPI नियमों से जुड़े बदलाव मुख्य रूप से सुरक्षा, पारदर्शिता और जोखिम प्रबंधन को बेहतर बनाने की दिशा में केंद्रित हैं। जब तक कोई औपचारिक अधिसूचना जारी न हो, तब तक किसी विशिष्ट सीमा या शुल्क परिवर्तन को अंतिम नहीं माना जाना चाहिए।

डिजिटल लेनदेन में सतर्कता, आधिकारिक जानकारी पर भरोसा और सुरक्षित व्यवहार ही सबसे मजबूत सुरक्षा कवच है।

अस्वीकरण

यह लेख केवल सूचनात्मक उद्देश्यों के लिए प्रकाशित किया गया है। इसमें दी गई जानकारी लेखन के समय उपलब्ध आधिकारिक स्रोतों पर आधारित है। वित्तीय नियम और नियामकीय दिशा-निर्देश समय-समय पर बदल सकते हैं। किसी भी वित्तीय निर्णय से पहले पाठक आधिकारिक अधिसूचनाओं की पुष्टि करें या योग्य विशेषज्ञ से परामर्श लें। यह वेबसाइट वित्तीय, कानूनी या निवेश परामर्श प्रदान नहीं करती।